ニュースで出てくる「インフレ率」は、どうやって測っているのか?

ニュースで当たり前のように報じられる「インフレ率」や「物価上昇率」。その多くは消費者物価指数(CPI)という指標にもとづいている。CPIとは何か、どう作られているのか、日本でよく使われる3種類のCPIまでを整理する。

TL;DR

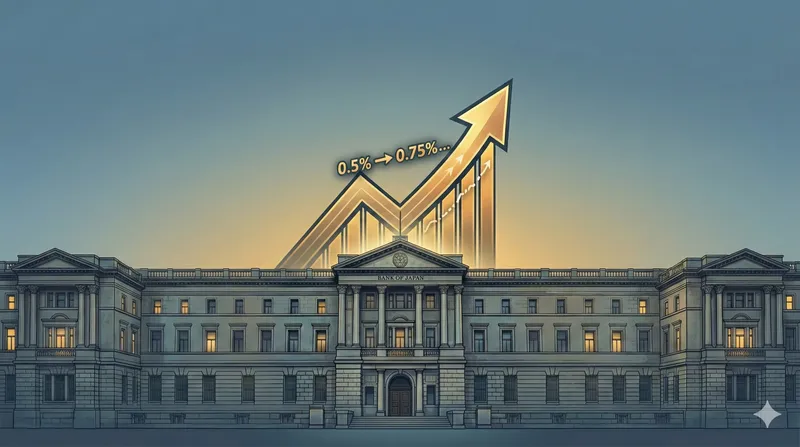

日本銀行は12月19日の金融政策決定会合で、無担保コール翌日物金利を0.75%程度で推移するよう促す方針を決めました。政策金利は従来の0.5%程度から0.25%引き上げとなります。

併せて、補完当座預金制度の付利金利は0.75%、基準貸付利率は1.0%としました。新方針は12月22日から適用されます。

政策金利が0.75%となるのは1995年以来、30年ぶりの高い水準です。

日銀は、景気が「緩やかな回復」にあるとしたうえで、利上げの根拠を賃金と物価の関係に置きました。

第一に、労働需給は引き締まった状態が続き、企業収益も高水準が見込まれると整理しました。

春季労使交渉に向けた労使の方針や本支店ヒアリングを踏まえると、来年も「しっかりとした賃上げ」が実施される可能性が高いという判断です。

日銀内では、米国の関税政策の影響は当初の想定より軽微との見方が強まっています。声明文では「企業収益は関税政策の影響を加味しても、全体として高い水準を維持する」との見通しを示しました。

第二に、賃金上昇の販売価格への転嫁が続き、消費者物価の基調的な上昇率は緩やかな上昇が続いているとしました。

その結果、見通し期間後半には基調的物価上昇率が2%目標と概ね整合的な水準で推移するという中心見通しの確度が高まったと述べました。

第三に、米国経済や各国の通商政策をめぐる不確実性は残るものの、数か月前より低下していると評価しました。

外部リスクがやや後景に下がり、日本固有の賃金・物価の動きが判断の前面に出た構図です。

日銀は、政策金利を引き上げても実質金利は大幅なマイナスが続き、緩和的な金融環境は維持されると説明しました。

実質金利とは、名目の金利から物価上昇率や予想インフレ率を差し引いたものです。米国の政策金利から消費者物価指数の上昇率を引くと1%前後のプラス、欧州はマイナス1%未満ですが、日本は突出して低い水準にあります。

植田総裁は会見で「実質金利は極めて低い。過去の利上げで金融緩和の度合いが急速に縮まっているエビデンス(証拠)はないように見える」と述べました。

つまり、利上げは景気を冷やすためではなく、2%目標の持続的・安定的な実現に向けて「金融緩和の度合い」を調整する位置づけなんです。

同時に、展望レポートの見通しが実現していくなら、改善に応じて政策金利を引き上げ、緩和度合いを調整していく方針も示しました。

市場の関心は「利上げの有無」から**「どの程度の金利水準まで、どの速度で近づくのか」**に移っています。

市場では利上げは広く予想されていました。発表後の焦点は「次の利上げの示唆がどれだけ強いか」に移りましたが、結果として円は下落しました。

総裁会見で、追加利上げのペースや到達点について明確なコミットメントが示されなかったことが、円売りの材料になったんです。

植田総裁は今後の利上げペースについて「毎回の会合で経済・物価の見通しやリスク、見通し実現の確度をアップデートしながら適切に判断する」とするにとどめました。

中立金利の推計値についても「相当なばらつきがあり、その水準を前もって特定することは難しい」とし、緩和の度合いは利上げのたびに「経済・物価・金融情勢を点検しながら総合的に考える」と話しました。

利上げの到達点や中立金利の水準に関する発言が物足りず、期待よりもハト派的にとらえられたためです。

一方、長期金利は上昇しました。19日の債券市場では長期金利が一時2.02%と26年ぶりの水準に達しました。

国債市場は、政策金利の引き上げが続く可能性と、財政をめぐる見方の双方を織り込みに行く局面に入っています。

日銀が利上げに動くなかで、拡張的な財政運営への警戒感もあります。

決定は全体として一致でしたが、物価見通しの記述については反対意見が出ました。

高田委員は、基調的な物価上昇率を含めて消費者物価がすでに概ね目標に達する水準にあるとの立場から、見通しの書きぶりに反対しました。

田村委員も、基調的物価上昇率が見通し期間の半ば以降、目標と整合的な水準で推移するとの考えから反対しました。

見通しの「表現」をめぐる反対は、インフレ圧力の評価をめぐり委員会内に温度差があることを示しています。今後の利上げペースを読むうえで、無視できないシグナルです。

積極的に利上げを進めにくい事情もあります。

高市早苗首相は「金融政策の具体的手法は日銀に委ねられるべきだ」と国会で答弁し、事実上容認する姿勢を示しました。

しかし、12月利上げには経済対策に逆行し拙速だとの意見も政府内の一部にくすぶっていました。

積極財政を志向する高市政権が慎重姿勢を強めれば、日銀は次の利上げに動きづらくなります。経済官庁の幹部は「次はもっと難しくなる」と話しています。

金利のある世界では、「誰が利息を受け取り、誰が利息を支払うか」が変わります。

三菱UFJ、三井住友、みずほの3メガバンクと三井住友信託銀行は19日、普通預金金利を0.2%から0.3%に引き上げると発表しました。2026年2月2日から適用されます。

三菱UFJ銀行で普通預金金利が0.3%となるのは、合併前の旧行時代の1993年2月以来、33年ぶりの高水準です。

預金や短期金融商品には追い風ですね。

一方、三菱UFJ銀行とみずほ銀行は、住宅ローン利用者の約8割が使う変動型金利の指標となる短期プライムレート(短プラ)も引き上げると発表しました。

短プラは年1.875%から2.125%に上がります。変動型の借入(住宅ローン、カードローン、企業の短期資金など)では負担増につながります。

学生にとっても、有利子奨学金や卒業後の住居コストに金利が影響しやすくなる局面です。

政府は固定金利の公的住宅ローン「フラット35」の融資限度額を8000万円から1億2千万円に引き上げる方針を発表しました。日銀が利上げを進めており、変動金利型は負担が増す流れもあるため、固定金利型のニーズが高まることを見込んでいます。

焦点は次の三点に集約されます。

第一に、春闘に向けた賃上げのモメンタムがどこまで持続するか(要求水準、妥結水準、広がり)です。

第二に、サービス価格を含む基調的インフレが2%に向けて定着するかどうかです。

第三に、円相場と長期金利の変動が、物価と景気にどの程度波及するかです。

円安が物価高を助長する懸念は日銀内でも根強く、円安傾向が今後も続けば、早期の利上げ判断につながるシナリオも想定されます。

市場には利上げのペースは年2回や年1回との見方があります。

BNPパリバ証券の河野龍太郎チーフエコノミストは「半年に1度のペースで1.5%まで利上げを続けるのが基本シナリオ」と見通しています。2026年末に1.25%、27年半ばまでに1.5%に到達するとみています。

河野氏は「利上げが後手に回るリスクが高まっており、本来なら利上げペースをより速めるべきだ」と指摘しつつ、「半年に1度」を予想するのは「日銀が低金利維持を求める高市政権に対して一定の配慮を続けるため」としています。

日銀は会合後、「主な意見」を12月29日、議事要旨を来年1月28日に公表する予定です。委員のリスク認識と、利上げの「条件」の具体化が読み取れる可能性があります。

日銀は今後も利上げを続ける方針ですが、物価変動を考慮した実質金利は大幅なマイナスにとどまります。金融緩和の度合いはなお強く、2%の物価安定目標の達成に向けた金融政策の正常化は道半ばです。

バブル崩壊後にデフレに陥り長期緩和を余儀なくされた日本経済は、30年かけてようやく政策金利0.5%の壁を超えました。

植田総裁は1日の講演で「緩和度合いを適切に調整していくことは、日本経済を息の長い成長軌道に乗せるために必要だ」と説いています。

「金利のある世界」への移行は、まだ始まったばかりです。

関連記事

※ 現時点ではテスト中のため、押してもデータは保存されません。

Advertisement